圖:2021年Q2各區域蜂窩IoT芯片供應商出貨量排名

根據 Counterpoint關于全球蜂窩物聯網模塊、芯片組和應用的最新研究,全球蜂窩物聯網模塊季度出貨量在2021年第二季度首次達到1億大關。

5G是同比增長最快的技術 (+800%),其次是4G Cat.1 (+100%)。就出貨量而言,NB-IoT 占據了近三分之一的市場份額。市場方面,中國貢獻了本季度 NB-IoT 模塊總出貨量的近85%。

從全球市場出貨量來看,高通、華為海思和紫光展銳分列前三。

其中,高通憑借市場認可度和技術能力,占據了全球近50%的蜂窩物聯網芯片組市場份額。

而海思憑借在中國市場的強勢地位成為該市場的第二大玩家,Counterpoint報告透露,2021年二季度 NB-IoT芯片貢獻了海思90%以上的出貨量,海思芯片的制造和出貨難度不言而喻。

早在2019年,華為就發布了“1+8+N”的物聯網戰略布局,“1”是華為手機,“8”是PC、平板、智慧屏等個人及穿戴類電子,而“N”代表攝像頭、掃地機等外圍智能家居硬件。

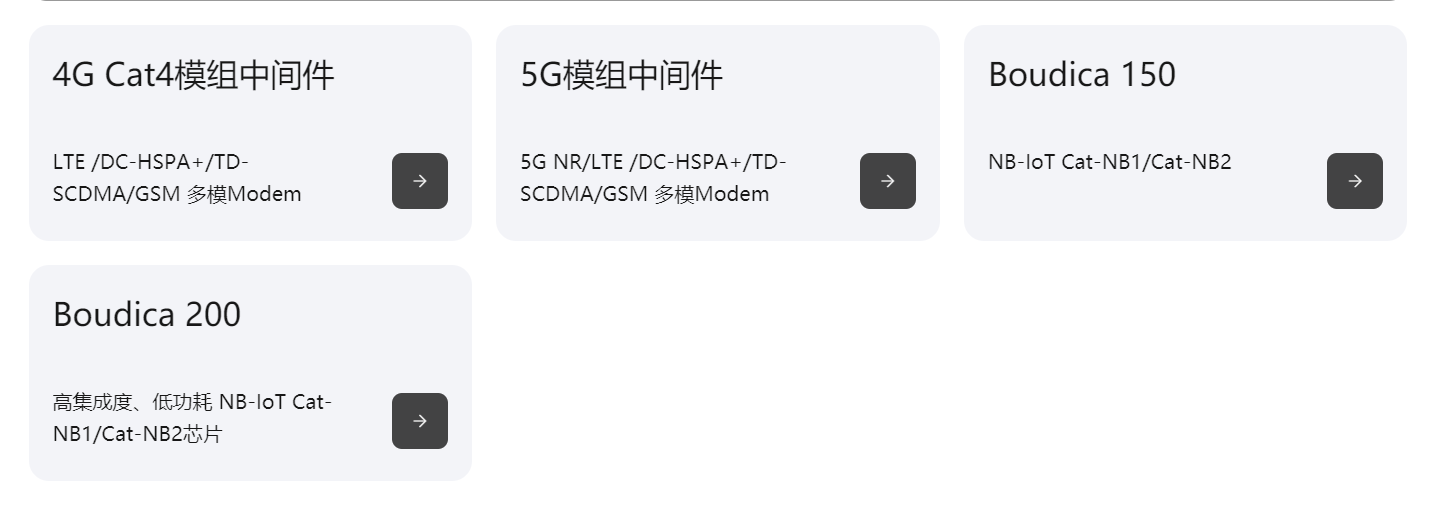

圖:海思的蜂窩IoT產品

自從依賴先進制造工藝的手機、服務器芯片生產受限以來,華為不得不將旗下業務重心放在外圍硬件和OS上。作為曾經的IC設計和通信終端巨頭,目前的結果是另辟蹊徑還是無奈之舉還真不好說。

全球第三大供應商——紫光展銳在本季度同比增長超過100%,旗下多款NB-IoT 和 4G Cat.1產品成功導入移遠通信、有方微、Longsung 和 Open Luat 等知名廠商的模塊中。

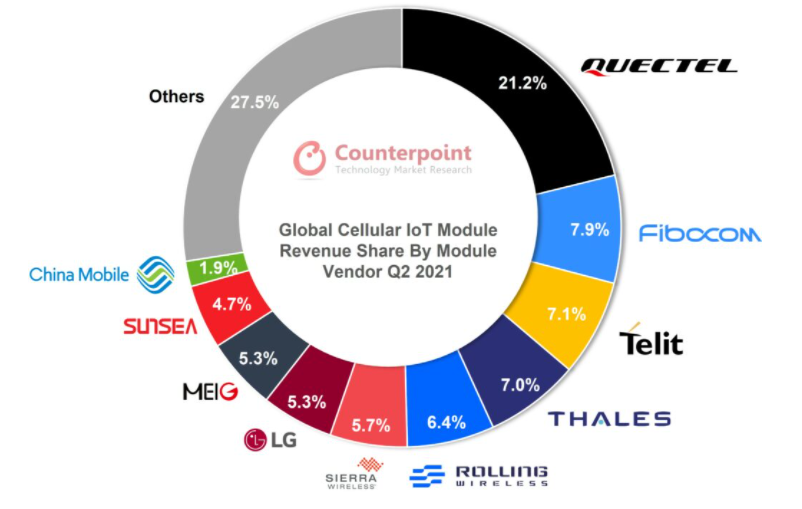

圖 :2021年Q2全球主要模塊供應商的市場份額

在通訊模塊供應商方面,按照營收劃分,排名第一的是Quectel(移遠通信),第二是Fibocom(廣和通),第3~5名分別是Telit(泰利特)、Thales'和Rolling Wireless(銳凌),中國移動位列第十。

由于5G出貨量增加和半導體短缺,整體模塊平均售價同比增長5%。2021 年第二季度 5G 模塊的平均?售價首次低于 150 美元,但報告警示,與2021 年第二季度相比,全球蜂窩物聯網模塊市場在2021年第三季度將更容易出現供應短缺。